| 財形住宅融資 | 財形貯蓄を1年以上継続し、貯蓄残高50万円以上ある方を対象とした融資。(財形貯蓄残高の10倍の額で最高 4,000万円までの融資) | |

| 自治体融資 | 自治体により異なり、設けていない自治体もある。 物件や借入限度額には、一定の制限があるが金利面は、比較的有利なものがある。 |

|

| 銀行等のローン | 銀行・信用金庫・信用組合・労働金庫等のローンで、借入条件はそれぞれの金融機関できめられており、商品性も多様化しています。 | |

| JAのローン | JAの組合員向けのローン。 農家以外でも組合費を納めて会員になればローンを受けられます。 |

|

| 生保のローン | 生命保険の加入者を対象としたローンで長期固定金利型のローンも提供しています。 | |

| ノンバンクローン | 宅ローン専門会社・信販会社・クレジット会社などのローンで、最近ではハウスメーカーなどがモーゲージ・バンカーとなり長期固定金利型のローンを提供しています。 | |

| フラット35 | 住宅金融公庫の住宅ローン債権の証券化を利用した長期固定金利型のローンで、金利は金融機関によって異なりますが、住宅金融公庫直接融資より低利なものもあります。 融資額は物件価格の80%が上限となっていますので、最高8000万円の融資により大型のローンが組めますが、住宅の質を確保するため住宅金融公庫が指定する工事検査機関の検査をクリアする必要があります。 保証人は不要で、繰り上げ返済時の手数料も無料となっています。 |

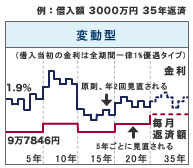

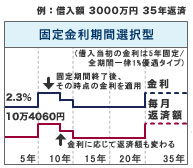

公的住宅ローンと民間住宅ローンの違い(新規貸付時の金利設定)

| 公的ローン | 借入申込時の金利になります。 |

| 民間ローン | 融資実行時の金利ですが、借入申込時の商品もあります。 |

| *各金融機関によって融資条件・必要書類が全て異なりますので、各自において必ず確認してください。 (各金融機関の資料を添付していますが、必ず直接金融機関に確認をして下さい) |

|

金融機関資料

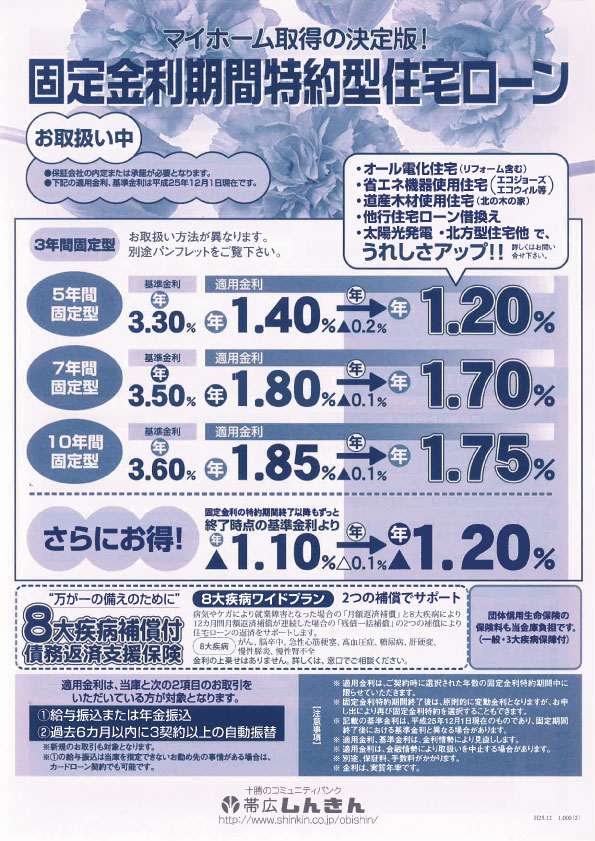

帯広信用金庫

|

| http://www.obishin.co.jp/cgi-bin/obishin/rate02.cgi |

北海道ろうきん

|

| http://www.rokin-hokkaido.or.jp/ |

| 北洋銀行 http://www.hokuyobank.co.jp/ |

| 北海道銀行 http://www.hokkaidobank.co.jp/loan/housingloan.html |

| 北陸銀行 http://www.hokugin.co.jp/ |

D.住宅ローンを選ぶポイント

| 昨今の住宅ローンは、民間金融機関他で扱う種類が急激に増えていますから、ご自分のライフスタイルにあったものを選ぶ必要があります。 多くの住宅ローンの中から、金利、金利のタイプ、返済方法、返済期間、融資条件、諸経費など各金融機関の資料を総合的に比較検討して判断することが住宅ローン選びの重要なポイントになります。 住宅ローンを選ぶ時には、ご家庭のライフプランを作成して返済計画を充分に御検討する事が必要になりますから、身近にいらっしゃるファイナンシャルプランナーや住宅ローンアドバイザー等の専門家に御相談されることをお勧め致します。 |